Alterações ao Código do Imposto sobre o Valor Acrescentado (IVA) de Moçambique

03 Mar 2023

de Moçambique")

No dia 01 de Janeiro de 2023, entrou em vigor a Lei nº 22/2022, de 28 de Dezembro, que aprova o novo Código do Imposto sobre o Valor Acrescentado (IVA), no âmbito do Pacote de Estímulo à Aceleração da Economia (PAE) de Moçambique.

Entre as principais alterações do novo diploma legal destaca a redução da taxa do imposto IVA que passa de 17% a 16%.

Em geral, a nova Lei do Código do IVA altera oito artigos da anterior Lei, nomeadamente, os artigos 9, 10, 12, 15, 17, 19, 20 e 21.

De acordo com esta lei, estão isentas do pagamento do IVA as seguintes operações:

- Transmissão e/ou comercialização de milho, farinha de milho, arroz, pão, sal iodado, leite em pó para lactente até um ano, trigo, farinha de trigo, tomate fresco ou refrigerado, batata, cebola, carapau congelado, petróleo de iluminação, gás doméstico-GPL, jet fuel, preservativos, bicicletas comuns e de ferro até 4 velocidades e insecticidas;

- Operações de locação de imóveis para fins de habitação;

- Operações bancárias e financeiras, sujeitas ao imposto de selo;

- Operações de seguro e resseguro, bem com as prestações de serviços conexas, efectuadas pelos correctores e outros mediadores de seguro, sujeitas a imposto de selo;

- Entre outras isenções previstas na Lei.

Destacamos ainda a utilização da taxa reduzida de 5% para:

- As prestações de serviços médicos e sanitários e as operações com elas estreitamente conexas, efectuadas por estabelecimentos hospitalares privados, clínicas, dispensários e similares;

- As prestações de serviços que têm por objecto o ensino, bem como as transmissões de bens e prestações de serviços conexas, quando sejam efectuadas por estabelecimentos privados integrados no Sistema Nacional de Ensino e reconhecidos pelo Ministério que superintende a área de Educação;

- As prestações de serviços que têm por objecto a formação profissional, bem como as transmissões de bens e prestações conexas, como sejam o fornecimento de alojamento, alimentação e material didáctico, efectuadas por entidades privadas;

- As prestações de serviços que consistem em lições ministradas a título pessoal sobre matérias do ensino escolar ou superior.

Eliminação da isenção do IVA nas seguintes transações:

- Locação de imóveis nas zonas rurais para fins comerciais, industriais e de prestações de serviços;

- As prestações de serviços funerários e de cremação e nas transmissões de bens acessórios aos mesmos serviços quando efectuadas por entidades privadas;

- Introdução de novas isenções nomeadamente quanto às seguintes transações:

- Transmissão de bicicletas de ferro até 4 velocidades

- Prestação de serviço de remoção de lixo quando realizado por entidades publicas contratadas pelas entidades públicas;

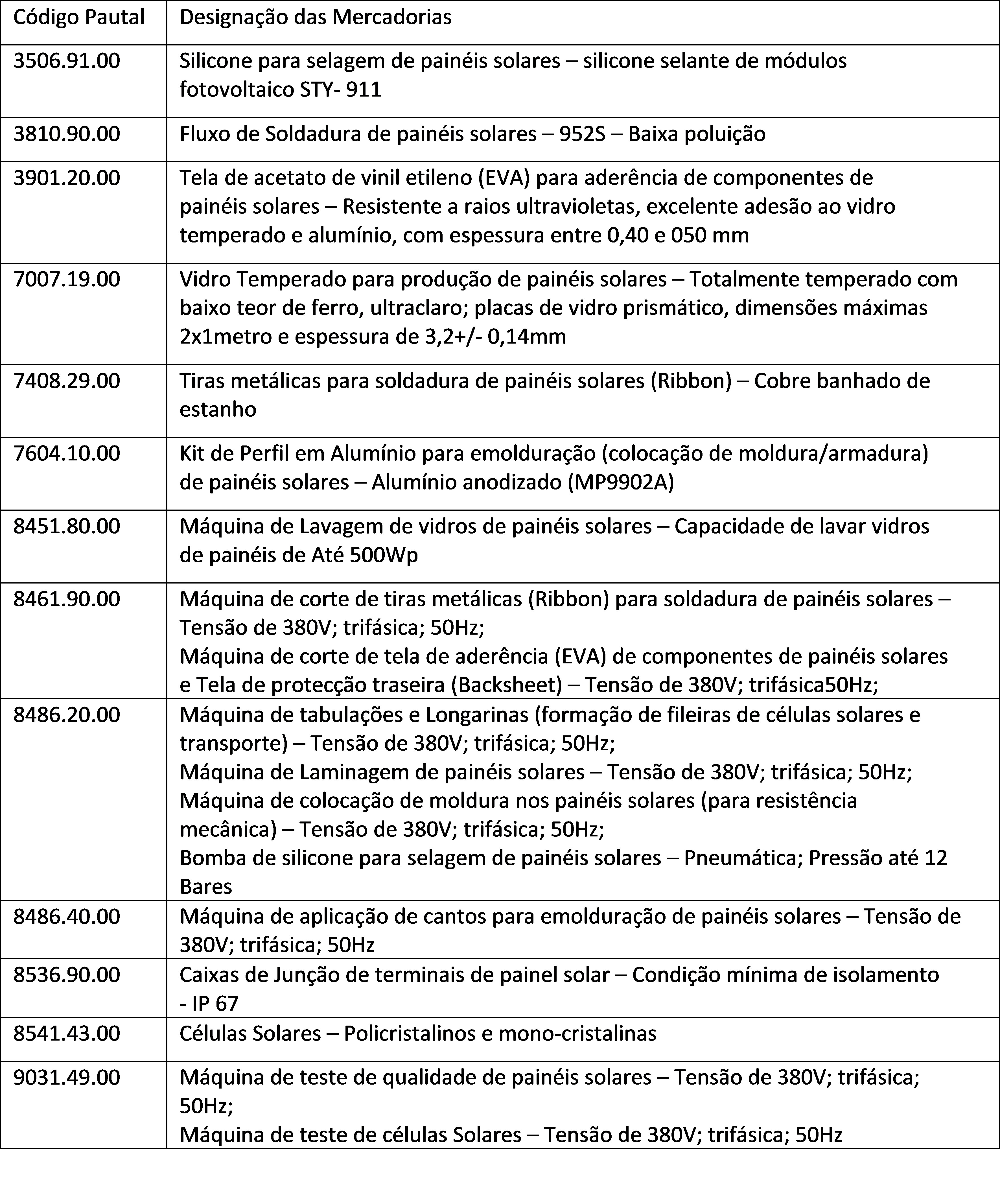

- As transmissões de factores de produção de painéis solares para electrificação rural, constantes da Pauta Aduaneira e discriminadas no Anexo IV, que é parte integrante do Código de IVA, até 31 de Dezembro de 2025.

Estende-se para 31 de Dezembro de 2023 as isenções relativas a:

- Transmissão do açúcar,

- Transmissão de matérias-primas, produtos intermediários, peças, equipamentos e componentes, efectuadas pela indústria nacional do açúcar,

- Transmissão de óleos alimentares e sabões

- Transmissão de bens resultantes da actividade industrial da produção de óleo alimentar e de sabões realizada pelas respectivas fábricas,

- Transmissão de bens a utilizar como matéria-prima na indústria de óleo e de sabões, constantes do Anexo II ao Código do IVA (contudo, a presente Lei elimina o Anexo II), e

- Transmissão de bens e serviços efectuados no âmbito da actividade agrícola de produção de cana-de-açúcar e destinados à indústria.

- Esclarecimento, para efeitos do Artigo 9 do Código do IVA, do conceito de entidades publicas assim como as entidades sem fins lucrativos.

- Para além de alterações com impacto na liquidação do imposto, foram introduzidas duas alterações no que diz respeito aos reembolsos de IVA, nomeadamente:

- O sujeito pode solicitar o reembolso quando o crédito mensal do IVA no valor superior a 500.000,00 Meticais devendo considerar sequencialmente os créditos no ano em curso;

E foi introduzida uma nova norma que exige a submissão do pedido de reembolso, de pelo menos 50%, quando persista crédito por mais de 12 meses.

As

mercadorias previstas no quadro a seguir podem beneficiar de isenção ou redução

de direitos, nos termos a regulamentar: N.º 16 do artigo 9 do Código do Imposto

Sobre o Valor Acrescentado – IVA

Lista de bens isentos do IVA

Para mais informações consulte aqui o decreto.

Para mais informações consulte aqui o decreto.

Lista de bens isentos do IVA